Amiről most szó lesz nyilván egyeseknek a kisujjában van,

másoknak viszont nem, és a nagy többség talán ez utóbbi csoportba tartozik. Pedig

erről mindenkinek tudnia kell.

A gyorsjelentési szezonon nagyjából túl vagyunk és láthatunk

összefoglaló elemzéseket arról, hogy hogyan is sikerült az előző negyedév. Hangsúlyozom

a cégek majd 70%-a pozitív meglepetéssel tudott előrukkolni az elemzői

konszenzusokhoz képest. Más tészta az előző év hasonló időszakához viszonyítva.

A mai informális társadalom velejárója, hogy egyszerűen annyi hír és információ

zúdul ránk nap mint nap, hogy a tisztánlátásunk érdekében egyszerűsítéseket

kell alkalmaznunk, szűréseket kell végeznünk, hogy a sok értéktelen infó között

az igazán fontosakat megtaláljuk és azokat használva továbbgondoljuk,

értelmezzük. Sokszor triviálisnak tűnő dolgokat, melyeket az internetkorszak

előtt minden befektető úgymond magának számolt, most másra bízzuk, és erre

építünk is. Eléggé meggyőző tud lenni, ha a hír egy neves mondjuk CNN-től, vagy

Reuters nevezetű cégtől érkezik. Az ő információikkal nem divat ellenkezni, nem

illik megkérdőjelezni, el kell hinni és

kész. Nos, mire is akarok kilyukadni?

Amikor a

gyorsjelentések tömkelegével röpködnek a szezonban, akkor lényegében mindenki

csak egy számra kíváncsi, ezt a számot pedig EPS-nek hívjuk. Mindenkit ez

érdekel, mert ez a szám írja le a cég elmúlt negyedévét a legjobban (persze

vannak más számok is, de valljuk be a nagy többséget ez érdekli), ez érthető

is, hisz a részvényest az érdekli, hogy mennyi nyereséget, vagy veszteséget

termelt a cég egy részvényre jutóan.

Majd megjön ez a bizonyos szám, amely ha nagyobb mint a

várakozás, akkor örülünk, ha kisebb akkor nem örülünk, és az esetek nagy

részében ennek alapján döntést is hozunk egy eladásról-vételről, vagy netán a

tartásról. Ha viszont 100 embert megkérdeznénk arról, hogy tudja-e valójában,

hogy ez a bizonyos szám az EPS, hogy jött ki,

akkor abból kb. 99 azt állítaná, hogy hát persze, hogy tudja, és a

válasz valószínűleg ez lenne: a negyedév nettó adózott eredményét elosztom az

összrészvény számmal és már meg is kaptuk az EPS-t.

Ez a kijelentés viszont nem igaz, és bár közel van a

megoldáshoz, de van benne egy apró csavar. Ugyanis a nettó nyerőt az ún. „outstanding

shares”-szel osztjuk el, ami nem egyenlő az összes részvény számával. Nézzük is

meg rögtön ezen fogalom definícióját az investopediáról:

„Stock

currently held by investors, including restricted shares owned by the company's

officers and insiders, as well as those held by the public. Shares that have

been repurchased by the company are not considered outstanding stock.”

Talán ebből

már látható mire is szeretnék rávilágítani, hisz az „outstanding shares”

fogalma valóban egyezik az összrészvény számmal, csak még ebből a cég saját általa

visszavásárolt papírjait le kell vonnunk.. Ez a szám viszont már igen eltérő

lehet a tényleges összrészvény számhoz képest.

A sajátrészvény

visszavásárlások a 2009óta folyamatosan nőnek és nőnek, és napjainkig

megütöttetek egy olyan kritikus számot, amitől már azt mondhatjuk, hogy ennek a

kevésbé fontosnak tűnő jelenségnek igenis sok köze van a piacok

mindennapjaikhoz. Hisz a befektetők majd 4 évvel a válság után ténylegesen arra

kíváncsiak, hogy a kormányzatok pénznyomtató programjai vajon tényleg elérték-e

céljukat, tényleg nőtt-e a vállalatok profitábilitása.

A fenti

gondolatmenetből nem túlzás kijelenti azt, hogy a vállalatok sajátrészvény

visszavásárlásaikkal jelentősen hozzájárultak azokhoz a bizonyos szépnek tűnő

EPS-ekhez. Hisz ha részvényt vonnak ki a piacról, akkor elég ugyanazt a

nyereséget produkálni, mint tavaly mondjuk, viszont ugyanazt a nyerőt már

kevesebb részvényszámmal kell elosztani, lévén, hogy az „outstanding shares” a

visszavásárlások miatt folyamatosan csökken.

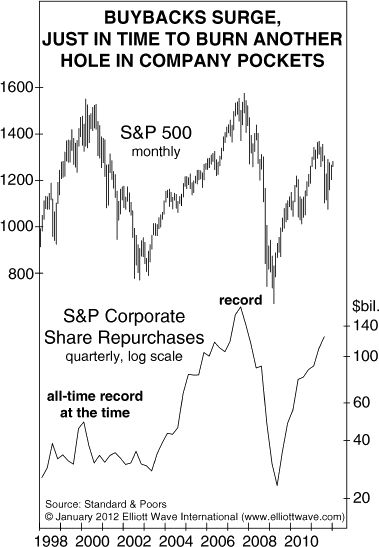

A

visszavásárlások értékét jól láthatjuk az alábbi grafikonon (SP500 esetében):

Jól látható,

hogy irdatlan összegek landoltak sajátrészvényekbe a válság óta, talán ha nem

látná, nem is hinné az ember.

A válság

utáni negyedévekben volt egy jól látható tendencia a gyorsjelentésekben

általában, mely a következő volt: az árbevétel nőtt,az EPS viszont jellemzően

változatlan maradt, vagy stagnált. Hogy lehet ez? A válasz kézenfekvő: az adott

cég más cégek megvásárlásával piacot vett magának a válság után közvetlenül,

ennek köszönhetően nőtt az árbevétel, viszont az EPS még nem, hisz idő kell

ahhoz, hogy a cégek teljesen integrálják és hatékonnyá tegyék friss

szerzeményeiket.

Ez az

időszak jellemzően 2009-2010 között zajlott. A sajátrészvény visszavásárlási

programok ekkor újra indultak.

Majd jött

egy újabb, a fentiekből már következő korszak: az árbevétel már nem nőtt

látványosan viszont az EPS igen. Hogy lehet ez? Azon cégek melyek piacot vettek

maguknak ekkora már teljesen beépítették azokat a saját struktúrájukba. Tehát

növelték a hatékonyságot, melyet inkább köszönhettek a humánerőforrások

lefaragásának, semmint bármi másnak. Hisz emlékezzünk vissza ezen időszakban

gyakoriak voltak az igen magas létszámú elbocsátásokról szóló hírek. Ez az

időszak jellemzően 2011 és 2012 volt.

A kérdés

pedig az, hogy most hogy tovább? Mi lesz 2013-ban a vállalati profitokkal? Hisz

köztudott tény, hogy a vásárlási kedvet a még évekig is elhúzódó adósságválság

igencsak pórázon tartja majd. Akkor viszont miért is lenne növekedés..

Arról nem

beszélve, hogy bár biztosan nem jelenthető ki, de a vállatok már igencsak

elkölthették azt a pénzt sajátrészvényekre, amit erre szántak, ebből

következően már nagyon kozmetikázni sem lehet a számokat..

A fenti

egyszerű összefüggés választ adhat egy másik nagy rejtélyre, mely a piacon már

évek óta kiemelt téma. Ez pedig a forgalom. Vajon miért ilyen alacsony a

forgalom a tőzsdéken, mert ha jobban megnézzük és összehasonlítjuk mondjuk az

előző medve és bika piaccal, akkor igen szembeötlő a különbség. A megoldást

nagy valószínűséggel szintén a saját részvény vásárlásokban találhatjuk meg,

hisz folyamatosan csökken a közkézhányad a részvényekben.

Hangsúlyozom, hogy

most elsősorban a nagy kapitalizációjú papírokról beszélünk, ami kb. a Dow

Jones 30 tagját, illetve az SP 500 cégét fedi le.

Mindezekből

talán kijelenthető, hogy az idei 2013-as gyorsjelentéseknek igen rosszak az

esélyeik arra, hogy felül tudják múlni a tavalyi évet.

Aztán ki tudja, lehet új

mérőszámokat fognak bevezetni, csakhogy haladjon a szekér. A makroadatok

kapcsán is egyre több szívélyes kezdeményező lép fel, hogy számoljunk másképp

egy GDP-t, vagy munkanélküliséget, mint eddig. Ezzel mintha azt mondanák, hogy

nem a gazdaságpolitikával és az intézkedésekkel van a baj, hanem velünk, akik

rosszul számolunk..

És végül íme

két további grafikon a témával kapcsolatban:

Én nem tudtam, úgyhogy nekem érdekes volt a cikk.

VálaszTörlésAkkoriban, amikor utoljára részvényt vettem, akkor még a P/E volt a sláger.

A P/E most is ugyanakkora sláger mint régen, de az véletlen ki is maradt az írásból, hogy értelemszerűen az EPS kérdése a P/E-re is hat, hisz az E betű a képletben az EPS-t jelöli.

VálaszTörlés