Bár nagyon nagy a látszata, hogy a fák az égig nőnek, azért továbbra is maradnék short a piacokat illetően. A múlt héten felvázolt indexek nyújtotta harmónia szétesett, ugyanis a főbb európai indexek szinte kivétel nélkül átszelték az említett fibo-vonalakat. Furcsa módon Hong-Kong, Shanghai és az ausztrál tőzsdeindex még sakkban van ugyanezen vonalak által. A Nikkei is sikeresnek tűnően bevette a 61%-os vonalat, azonban már pénteken egy pullback szerű mozdulattal alá is szúrt a csütörtöki gyertyának, ami csak azért meglepő, mert a "jófajta" kitörések általában nem így indulnak. Sőt pénteken a japánok ismét megvillantották karmaikat, ugyanis a hajnali kereskedésben képesek voltak 15percen belül 3%-ot esni. Ugyanilyen kritikusnak és labilisnak látom az amerikai indexeket, amik az eddigi jó jelentések hátán történelmi csúcsra emelkedtek. Azt sem szabad elfelejteni, hogy a júniusi aljakról indult emelkedés első két hetében csupa rossz makróra jöttek keresztül tűzön-vizen, arról nem is beszélve, hogy még a májusban produkált SP-ben 1687-ig tartó rally dőlésszögét is sikerült überelni júliusban. Holott már a májusi tempó is bőven meghaladta a 2007-es végső eufórikus fázist.. Azt sem szabad elfelejteni, hogy a májusi érthetetlen emelkedés fő indokának a pénznyomtatást hozta fel a média. El kell ismerni Bernanke ügyesen keveri a lapokat, mármint ami a nyilatkozatait illeti, hisz minden szavával képes volt tovább fűteni az optimizmust, és a hetek óta biztosnak ígérkező QE-csökkentést majd elvételt végül már olyan kontextusba is sikerült elhelyeznie, hogy a piac elhiggye, még az sem kizárt, hogy emelni fogják a nyomtatott pénz mennyiségét. Úgy gondolom ezen kommunikációs össze-visszaságok elemzése helyett ki kell, hogy józanodjunk, és kezdjünk el barátkozni egy már korábban is emlegetett gondolattal, hogy bizony a FED nem egy jóléti intézmény. Nem azért fűti a piacokat, hogy mindenki szénné keresse magát. Ebből adódóan ne higyjük azt, hogy egy jövőbeli kamatemelés sorozatot, majd hajszálpontosan a befektetők orrára fog kötni, mármint ami annak időzítését jelenti. A vihar közeleg és váratlanul fog lecsapni véleményem szerint. A piac túlzottan magabiztos egyelőre a nagy semmire, a marginok történelmi csúcson, nyilván nem nehéz kitalálni melyik irányba is van a többség túlpozicionálva. A befektetők és a tőzsdei bloggerek körében végzett szentimentmutatók masszív optimizmusról és a bikák vég nélküli erejéről tanúskodnak. Úgy gondolom a közelgő szeptember annyi fontos és egyben kritikus piaci eseményt hozhat, melynek kimenetelét előre jósolni nem lehet. pl: német választások, Fed kamatdöntő ülés illetve az OMT-ről való alkotmánybírósági döntés. Ezen kockázatok pedig a jelen pillanatban túlhúzott technikai indátor jelzésekkel kiegészítve egyáltalán nem ígérnek optimista folytatást. Talán egyetlen olyan instrumentum shortjelzése maradt életben, melyet érdemes egyre komolyabban szem előtt tartani. Ez pedig nem más, mint az unásig emlegetett IBM-féle jelzés, immáron második duplatetőformáció az évben. Míg az első ilyen technikai formációt maga az IBM jelentés lőtte szét azzal, hogy 200 dollár fölé menve eltörölte az alakzatot, addig a mostani alakzat igenis életben van, és a múlt heti jelentése sem tudta azt elrontani. Ha jó az alakzat, akkor a nyakvonal érintése után nincs appelláta megállás nélkül esni kell kb. 160 környékéig, amit a Dow Jones ha minden más tagja szétfeszül is, akkor is észre kell, hogy vegyen. Jobb esetben legalább akkora indexesést hozva, mint amit 2010 illetve 2011 nyarán megtapasztaltunk.

Tehát a héten most már sokkal kiemeltebb figyelemmel az IBM 187,5-es nyakvonalát és a Nikkei múlt pénteki leszúrását fogom figyelni. Továbbra is maradok immáron igen masszív short.

Mindenkinek sok sikert és legyetek óvatosak!

2013. július 22., hétfő

2013. július 17., szerda

Egy kis kitekintő 2013 július 7-19

Néhány gondolat a piaccal kapcsolatban így a nyári szezon derekán:

A majd minden világindexben jól látható május 22-től tartó korrekció június végén befejezettnek tűnik. Gondolom sokakat meglep, többek között engem is, hogy az idén legerősebb amerikai indexek képesek voltak röpke két hét alatt leradírozni az egy hónapos esést. Hogy mire? Jó kérdés, hisz az elmúlt két hétben gyakoriak voltak az olyan típusú kereskedési napok, amikor mondjuk az aznapi makrókból háromból három lett bűn rossz, a piac mégis fittyet hány ezekre. Az elmúlt két hétben a monetáris politikában sem történt változás, hisz az angol folytatják a pénznyomtatást, az EKB a negatív kamat rémével ijesztget, a FED pedig egyelőre semmi konkrétat nem mondott, azon kívül, hogy sokáig nulla közelében maradhatnak a kamatok. Ez utóbbi közleményt érdemes kicsit jobban körüljárni, hisz a múlt hét derekán mindenki az este nyolc körül megjelenő FED közleményre volt kíváncsi, melynek tartalma szerint a jegybankárok fele már szeptemberben elvenné a QE-t. Majd este tíz után felszólt Bernanke, akinek beszédére nem adtam túl sokat, hisz úgy gondoltam, hogy az előző hetek zavaros beszédei után a QE-k elvételével kapcsolatban, itt már jót mondani nem lehet, viszont mégis sikerült, hisz a piac láthatóan megörült a sokáig nulla maradhat a kamat mondatnak, és az egész napi két tizednyi sávból hat tized pluszba lendítette az amerikai határidőket. Ez önmagában szokatlan hisz ekkora mozgás zárás után nagyon ritka, arról nem is beszélve, hogy ez még a másnap hajnali japán kereskedésben is folytatódott valamelyest, hatalmas és rég nem látott emelkedést hozva az Eurusd árfolyamában. Önmagában bosszantónak tartom azt a tényt, hogy a piac egy ilyen gyakorlatilag értelmetlen mondatra ilyen nagy lelkesedéssel reagált. Hisz ha már hetek óta arról van szó, hogy a pénznyomtatást leállítják, melynek már csak a mértéke és időpontja kérdéses, akkor szinte borítékolható az a tény, hogy az állampapírhozamok emelkedő pályára állnak, ha pedig ez így lesz, ahhoz emelkedő jegybanki kamatok is tartoznak. Ne felejtsük el, hogy a kamatokat nem a FED irányítja, ez csak látszatra van így, ugyanis a jegybanki kamat mértéke hosszú távon mindig követi az állampapírhozamokat, melyek elviekben a szabad piac kereslet-kínálat oldalának függvénye. És mivel az elmúlt 4 év pénznyomtatásai során a FED nem tett mást, mint hogy mesterségesen beavatkozott ezen kereslet-kínálatba, így az ő közreműködésük nélkül óriási valószínűsége van annak, hogy visszaállnak a normális viszonyok, hisz ha megnézzük semmi okunk azt feltételezni, hogy az amerikai államháztartás, a költségvetés és az államadósság mérvadó javulást mutatna. Ezt pedig a szabad piac magas hozamokkal kell, hogy árazza. Ha viszont a piac így dönt, akkor a FED-nek sincs más választása, mint hogy emeli a kamatokat.

Na de visszatérve egy kicsit a piacra. Nehéz jót mondani a mostani helyzetet látván, de röviden és tömören azt látom, hogy a piac egy eufórisztikus, kábult állapotban van, ahol mindent beszippantanak és vakon megvesznek. Az amerikai indexek június vége óta tartó emelkedésének szöge, még a májusit is tudta überelni, amely már eleve sokkal meredekebb volt, mint amit 2007-ben tapasztaltunk. És ahogy sokszor mondtam már az idén, szerintem az év elején 2013 teljes egészére prognosztizált lassulás sem fogják alátámasztani az idei számok. Ne feledjük el, hogy a piac általában ennél a lassulásnál nagyobb növekedést áraz. Tehát a csalódás igen nagy lehet majd az év további részében.

Néhány támpont a piachoz:

Úgy gondolom, hogy a nemzetközi piacokon rég nem látott összecsiszolódást látni technikai értelemben. Hogy mire gondolok? Arra, hogy a május 22-dikétől június 24-ig tartó esést vagy korrekciót minden nevezetes index egyszerre érezte meg, viszont az esés majd azt követő emelkedés mértéke már más-más, de egy szép logika mégis kitűnik belőlük:

- Az év legnagyobb relatív erősséget produkáló amerikai főindexek visszaadták az emelkedés majd 100%-át (Dow,SP), a náluk általában nagyobbat mozgó Nasdaq és Russel2000 pedig vadul bele is pöccintett a májusi csúcsokba. Gondolatban tehát Amerikát tekintsük az első helyezettnek.

- Nézzük kik vannak a második helyen: Dax, FTSE, CAC, Nikkei és az ausztrál főindex. Ők mindnyájan az esés 61%-áig jutottak csupán és jelen pillanatban is itt billegnek.

- A harmadik csoportba leggyengébb Ibex-et tenném, aki csupán az 50%-ig jutott, viszont ő már a fordulat jeleit mutatja erről a szintről. Ide tartozik még érdekes módon, csupán a mértékbeli egyezés miatt a hong-kong-i és a shanghai index

Az elkövetkező napokban ezen szinteket fogom figyelni, és remélem, hogy az indexek nagy része le fog tudni fordulni ezekről a szintekről megcélozva ezáltal az új aljakat. A korábban már mondottak szerint továbbra is figyelem az IBM 187-es szintje mellett az Eurjpy 128,50-et.

2013. július 4., csütörtök

Elindult!

A Jupiter-portfólió egy rendkívül egyedi befektetési politikát alkalmazó portfólió, mely két egyedülálló irányzatot ötvöz.

1. A kereskedési döntések teljesen mechanikusak és a lehető legkisebb emberi beavatkozást igénylik, a portfólió kezelője folyamatosan ellenőrzése alatt tartja a kereskedést, néha ha a helyzet úgy kívánja közbelép. Ezen kereskedési műfaj az algoritmikus kereskedés csoportjába sorolható, melyek hatalmas karriert futottak be külföldön, főleg Amerikában, hisz már a kereskedés döntő részét ezek a matematikán és statisztikán alapuló képletek adják. A Jupiter-portfólió 15 devizapárral kereskedik, melyen belül long, illetve short beszállókat keres. A módszer lényege az úgynevezett kontrakereskedés, mely már önmagában egyedivé teszi az algoritmusok között, hisz azok majd 90%-a trendkereskedő. Az algoritmus 12 év kereskedési tesztjei alapján éves 20% feletti teljesítményt mutat, hihetetlenül alacsony kilengések mellett. A Jupiter-féle stratégiát nem zavarja a tartósan, akár évekig eső piac sem, mint ahogy a mellékelt hozamgörbén is látszik (2001-2003-as időszak, ami alatt a vezető benchmarkok majd 50%-os értékvesztést szenvedtek el), illetve igen jól teljesített a 2010-2011-es évben is, amikor a legtöbb piacon egy orosz válsághoz hasonló méretű hirtelen árváltozás történt.

A stratégia legfőbb jellemzői, tulajdonságai:

- a világ 15 legfontosabb devizapárjaiban keres short/long jelzéseket

- állandó stopot és célárakat használ, melynek következtében a hirtelen értékvesztés lehetősége szinte a nullával egyenlő

- egy devizapárban létrejövő jelzéseket kétszeres kockázati szorzóval (tőkeáttétel) kereskedi, ezen szorzó mellett hozta a 20% feletti átlaghozamot. A kétszeres tőkeáttétel a devizapiacon igen alacsony kockázatvállalásnak számít, hisz a kereskedési szoftverek 40, sőt 100-szoros áttételt is lehetővé tesznek.

- egy időben több párban is keletkezhet jelzés, mely az összesített tőkeáttételt ugyan növeli, de mivel nagyrészt egymástól független párokról van szó, ezért ez inkább diverzifikációs eszköz.

- a stratégia jelzései 24h-s kereskedési időben keletkeznek.

- a kereskedés további támpontjai és adatai személyes megbeszélés tárgyát képezik, azok semmilyen más formában nem publikusak.

- a stratégia 12éves tesztidőszaka az elérhető legnagyobb időkeret, melyen tesztelhető, hisz az előtt még nem létezett az egyik állandó kereskedési deviza az Euró kereskedése.

- a kereskedés Forex-en történik, ahol a kereskedést nem zavarják meg a határidős átkötések, illetve a magas letéti igény sem szükséges hozzá.

- a kereskedés költségei rendkívül alacsonyak, hisz a 15 fő párt 1 és 3 pip közötti költséggel köti, amelyből következően a portfóliókezelő nem érdekelt a költségek halmozásában, sokkal inkább a nyereség után elszámolt sikerdíjban.

A Jupiter-portfólió magját és legnagyobb erősségét a stratégia adja, ez az ún. objektív rész a portfólióban, hisz minden érzelmi befolyásoltságtól mentes. A portfólió tartalmaz még egy szubjektív részt is, mely a portfóliókezelő aktuális piacról alkotott véleményének tükrében zajlik. Jellemzően a legnagyobb vezető indexekben születnek csak kötések, ritkábban egyedi részvényekben, melyek kiválasztása egy rendkívül szigorú rosta alapján történik. A részvények kiválasztási folyamatában az ügyfél is részt vehet igény szerint, de mivel éven belül olyan ritkán történik tényleges részvényvásárlás, ezért a portfóliókezelő előre tájékoztatja ügyfeleit a kiszemelt részvény vásárlásának okairól.

2. A Jupiter-portfólió stratégiája egy Magyaroszágon még újnak számító, úgynevezett Advisor-számlán valósul meg. Az Advisor-számla a vagyonkezelés csúcsaként aposztrofálható kereskedési rendszer, mely az ügyfél és a portfóliókezelő lehetőségeit igen széleskörűre bővíti, ötvözve a bizományi brókertevékenység nyújtotta személyre szabottságot és az alapkezelők által elért legszélesebb körű termékpalettát, a sztenderd piacon elérhető költségek töredékéért.

Miben több az Advisor-i kereskedés, mint a hagyományos bizományosi bróker tevékenysége:

- az ügyletek előtt az üzletkötőnek nem szükséges engedélyt kérni telefonon az ügyféltől, ennek ellenére ugyanolyan fokú tájékoztatási kötelezettség is igénybe vehető.

- a létező kereskedési termékek nagy része elérhető a portfóliókezelő számára, míg a hagyományos értelemben vett brókernek ez többnyire nem áll módjában.

- a portfóliókezelő az alacsony költségek miatt inkább a sikerdíjban és a fokozatos, egyenletes jó teljesítményben érdekelt.

Miért jobb lehetőség az Advisori-kereskedés a befektetési alapokkal szemben?

- míg a befektetési alapoknál az ügyfél többnyire semmilyen kapcsolatba sem kerül a vagyon kezelőjével, addig itt a portfóliókezelővel bármikor kommunikálhat az ügyfél, akár a kereskedés jelenlegi eredményeiről, jövőbeni várakozásiról, és a döntések miértjének megértése végett. A kereskedés főbb irányvonalairól, illetve a portfólió egyéni piaci megítéléséről az ügyfelek hetente olvashatnak egy internetes felületen, így akár késő este is tájékozódhatunk a kereskedési irányok főbb okairól.

Az Advisori-számla egyik legnagyobb előnye az ügyfél számára, hogy azonnal és hajszálpontos tájékoztatást kaphat a portfólió jelenlegi piaci értékéről, likviditásáról és az egyes lezárt, illetve futó poziciók eredményeiről.

A Jupiter-portfólió alapvetően 1 éves időtávban gondolkodik. Ennek ellenére a portfólió rendkívül likvid, és bármikor telefonos kérésre készpénzzé tehető. A szerződés határozatlan idejű.

Advisor-számla nyitása a gyakorlatban:

A hagyományos befektetési szolgáltatási szerződésektől eltérően a szerződésnek nem kettő (ügyfél-befektetési szolgáltató), hanem három szereplője van:

1. Ügyfél

2. Az ügyfél értékpapírszámlájának kezelője a világ legnagyobb online-brókercége az Interactive Brokers Ltd.

3. Az ún. advisor, vagyis tanácsadó, a számla tényleges kezelője a Strategon Értékpapír Zrt.

Ebből adódóan az ügyfél nem futja egy esetleges hazai brókercég csődjének kockázatát.

Az Interactive Brokers-nél vezetett számla letétkezelője a Citibank.

A számla biztonságát egy olyan még nem mindenütt alkalmazott egyedinek tűnő metódus is támogatja, mely szerint a számla nyitásának pillanatában meg kell adnunk a pénzügyi szolgáltató (többnyire bank) nevét, ahonnan a pénz érkezni fog az üres értékpapírszámlára. Miután a pénz beérkezik a program megjegyzi az érkező pénzhez tartozó bankszámlaadatokat és kizárólag ugyanerre a számlaszámra utalható pénz, amikor az ügyfél pénzt szeretne kivonni.

A Jupiter-portfólió célkitűzései:

- éves 20-40%-os nettó hozam elérése az ügyfél számára, mely a kétszeres kockázati szorzóból álló stratégia (objektív rész), illetve a portfóliókezelő egyéni kereskedésének összeredménye (szubjektív rész).

- a portfóliókezelő célja a lehető leglikvidebb portfólió fenntartása és működtetése (határidős és devizapiaci termékekkel)

- az ügyfelek lehető legmagasabb fokú tájékoztatása a kereskedés múltbeli, aktuális és jövőbeni támpontjairól, okairól.

- a fentiektől eltérően egyedi megállapodás is köthető, melyben az ügyfél megjelöl egy általa elérni kívánt éves hozamot, és egy ehhez tartozó stopot, mely a portfóliókezelő mozgásterét jelenti a kívánt eredmény elérése végett. Pl: az ügyfél elvárása: éves nettó 15% hozam, az induló vagyonhoz viszonyított 5%-os veszteségszint mellett.

* Felhívjuk minden Tisztelt Ügyfelünk és leendő Ügyfelünk figyelmét, hogy a megcélzott hozam realizálására a Strategon Értékpapír Zrt. garanciát, illetve kötelezettséget nem vállal, ebből adódóan az ügyfél a megcélzott hozam elmaradása hivatkozással nem jogosult a Strategon Értékpapír Zrt-vel szembeni igény érvényesítésére. Továbbá a fenti anyag a tájékoztatást szolgálja, de nem teljes körű, ezért a részletekről feltétlenül érdeklődjön személyen társaságunknál.

2013. július 3., szerda

SP500 elemzés 2013 július 1-5

A küldetés változatlan: kell még egy új alj 1560 alá az SP-ben. Bár nagyon relatív, de összességében kevésnek érzem a csúcsról való 7%-os esést, hisz ekkora csökkenést láthattunk tavaly szeptembertől is, ráadásul úgy, hogy épp a QE3 bejelentésén voltunk túl. Most, hogy már a QE sorsa abszolút bizonytalan, illetve a piac is tele van tőkeáttételes játékosokkal, így valóban kevésnek tűnik az a 7%. Optimálisnak továbbra is az 1520-at tartom SP-ben, még ha csak öt percet is lesz itt az árfolyam. A július hónap kezdetét vette a héten, és ezzel együtt új havi pivotok is kirajzolódtak, melyek fontos támpontjai a kereskedésnek, nyilván ennek határozott leütése nagyban növelné az új alj kialakulásának lehetőségét, de ez még egyelőre várat magára. Úgy érzem így a mai napon szerdán eldőlhet a kérdés, hisz fontos sarokpontokról fordult lefelé ismét a piac, ezeket vázolnám röviden:

- a Dow Jones határidő az elmúlt négy kereskedési napjában folyamatosan beleszúrt, de határozottan át nem vitte az utolsó FOMC ülés óta tartó esésének 61%-os korrekciós szintjét valamivel 15.000 alatt. Ha viszont át nem viszi, akkor egy lefordulással gyorsan visszanézheti az előző aljakat.

- a fentivel szinkronban, de mégis másként a cash SP500 a májusi csúcstól az 1560-as esésének 50%-ig jutott, de határozottan szintén nem vitte át, 1623-24 személyében. Itt is érvényes, hogy ha ez nem megy mehet lefelé új aljra. Közben itt is és a Dow-nál is még a havi főpivotot le kell győzni.

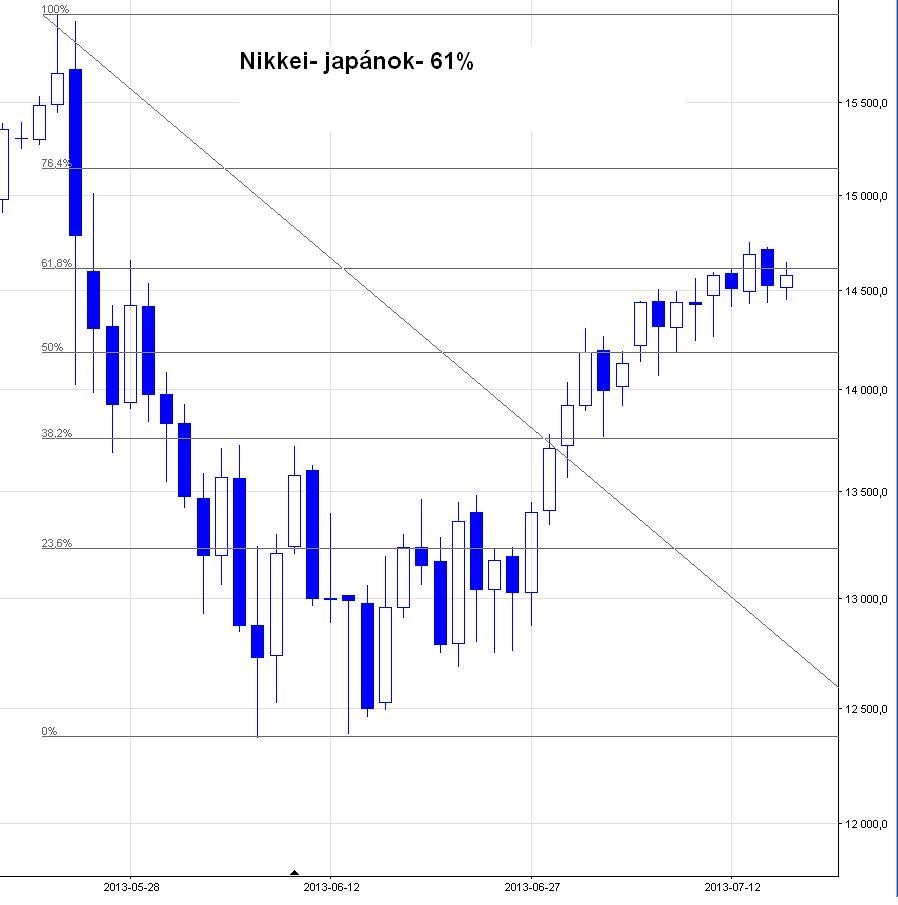

- a Nikkei és a jenek szárnyalása lógott ki a múlt héten a legnagyobb mértékben az elméletből, hisz említettem, hogy a jeneket (eurjpy,cadjpy) két hetes minimumra várom, ehelyett összejött egy két hetes maximum, amiből már elég elgondolkodtató, hogy valóra váltható-e az eredeti várakozás, különösen a Nikkei hatalmas rally-ja után. Itt is van egy fontos fentiekhez hasonló támpont: a Nikkei határidő az egész 20% körüli drámai esésének 50%-át visszavette, majd a mai nap erősen lefordult róla. Ezt a vonalat a következő napokban tiszteletben kell tartania az árnak, és ez még nem is lenne elég, hisz a várakozásom itt is maradt egy villámgyors 12.000 személyében.

- az euróindex a múlt héten visszatesztelte az előző sávnak ítélt (utólag már inkább enyhén emelkedő trendű oldalazás) alsó trendvonalat, mely után a feladat a múlt heti minimum kiütése után a 200napos mozgóátlag érintése, legalább.

- a fentivel párhuzamos várakozás a 60,00-on nagyszerűen helytálló dollárindex, mely hatalmas rallyja egy új 63 feletti nagy lokális tetőig nyugodtan folytatódhat.

- ez utóbbi két gondolattal szinkronban pedig létrejöhet a régóta várt 1,2700-s Eurusd

- megjegyzem csak, hogy míg az amerikai főindexek épp a havi főpivotot próbálják átütni, addig európai társaiknál ez már megtörtént, bár nem szabad semmit sem elkiabálni.

- az a tény, hogy ma rövidített kereskedés lesz, holnap pedig amerikai szünnap, nagyban fokozza a bizonytalanságom, hogy ilyen körülmények ellenére jönni tudnak-e az új aljak..

- mint ahogy már a múlt héten is említettem nagyon szorít az idő, hisz ehét közepéig a shortok nagyrészét be szerettem volna zárni, és ez még egyelőre mindig nem történt meg.

- külön érdekesség, és amolyan sors fintora is egyben, hogy a korábban sokat emlegetett IBM-féle piaci támpont, most ismét esedékes lehet, hisz heti nézetben az előző fals dupla csúcsa után, most kirajzolt egy újabbat, ami mivel függetlenül attól, hogy egy lankás emelkedő trend előzte meg az alakzat előtt, összességében nem mond ellent a duplacsúcs kritériumának, hisz a legfontosabb dolgok megvannak: történelmi csúcson alakult ki, tökéletes szabályosak a csúcsok ívei. Szemem sarkába ezért ismét felveszem figyelendőként, hisz a nyakvonal gyors átütését nem tart túl sokáig megemészteni. Ezt az elméletet erősítheti, hogy az egykori IBM-es cikkben szerepelt az akkori dupla tetőnél fontosabb támpont, ez pedig a ciklikus elmélet, mely szerint hosszú évekig nem látjuk majd az ez évben kijelölt 214 körüli csúcsot.

Néhány észrevétel a piacról:

- épp nem régiben említettem a piac egy mostanában kialakult új sajátosságát, miszerint az elmúlt egy évben megszaporodtak a "mindent egy lapra" típusú piaci események. Ez alatt azt értem, hogy sok olyan döntés volt mostanság, mely eldöntötte az egész globális piac további sorsát (pl: amerikai költségvetési szakadék határidejei). A legutóbbi ilyen esemény a Fed gyűlés napjára esett, ahol mindenki azt várta, hogy lesz nyomda, vagy nem lesz nyomda. Úgy érzem a piac már megtanulta és ki is alakított magának egy stratégiát, arra vonatkozóan, hogy hogyan vészeljék át hajhullás nélkül az ilyen kritikus időpontokat. Ez a stratégia pedig nem más, mint a Vix-szel való hedge-elés. Magyarul: tele van a puttonyom részvényekkel, de egy nap bizonytalanság miatt nem szívesen szállok ki, majd újra be, inkább veszek mellé egy kis Vix-et. Ez a metódus épphogy kezdett sztenderdé válni, amikor is a múlt héten bejelentették, hogy a Vix marginigényét megemelik. Úgy gondolom ebből következően a jövőben sokkal többen kényszerülnek, majd arra, hogy a részvényeikből inkább eladjanak, hisz Vix-et már nem tudnak kötni, mivel túl drága.

- a hétvégén Portugáliában lemondott a pénzügyminiszter. Eddig még nincs is semmi érdekes a dologban. De ha utána olvasunk, akkor láthatjuk, hogy lényegében ő volt az, aki szinte egy személyben felelt a kőkemény megszorításokért, illetve a hitelezői elvárásoknak való maradéktalan megfeleésért. Nyilván ő is és az azóta lemondott külügyminiszter is érzi a nyomást, mely az utcáról kopogtat.. Hogy felbomlik-e ettől a koalíció? Jó kérdés..

- ezzel szinte egyidőben Görögországban is veszélybe került a koalíció, hasonló események mentén. Nem régiben a görögök kaptak is egy három napos ultimátumot, hogy mutassák be a terveket a jövőre vonatkozóan, mert ahogy Merkel is mondotta nem rég, több adósságelengedés nem lesz..

- érdekes, hogy négy évnyi pénznyomtatás után csak most jut eszébe Amerikának és Európának rendezgetni a válság idején szőnyeg alá söpört, romokban heverő és még mindig nagy veszélyt jelentő jelzálogpiacot. Amerikában a Freddy és Fannie, a két legnagyobb jelzálogpiaci óriás jövője még mindig képlékeny és senki sem mer még most sem határozottan lépni az ügyükben. Európában pedig a bázel 3 új követelményrendszerével romokba döntheti a dán jelzálogpiacot, mely négyszer nagyobb, mint az állam összes adóssága..

- Kína úgy látszik verbális fegyvereinek bevetésével is le tudta hűteni az aggódalmakat. Mindenki borítolkolja, hogy a 7%-os GDP növekedés a következő években csak alacsonyabb lesz. Itt megjegyezném, hogy ne felejtsük el, hogy a válság utáni évben menekülő útvonalnak tekintett Latin-Amerika a rákövetkező évben egy csapásra elvesztette a 6% körüli növekedési számait..

Tehát egyáltalán nem helytálló az az elképzelés, miszerint a lassuló GDP-növekedésnek mindenféleképp a "softlanding" keretein belül kell megtörténnie.

És végül néhány beszédes ábra:

Mindenkinek sok sikert, legyetek óvatosak!

- a Dow Jones határidő az elmúlt négy kereskedési napjában folyamatosan beleszúrt, de határozottan át nem vitte az utolsó FOMC ülés óta tartó esésének 61%-os korrekciós szintjét valamivel 15.000 alatt. Ha viszont át nem viszi, akkor egy lefordulással gyorsan visszanézheti az előző aljakat.

- a fentivel szinkronban, de mégis másként a cash SP500 a májusi csúcstól az 1560-as esésének 50%-ig jutott, de határozottan szintén nem vitte át, 1623-24 személyében. Itt is érvényes, hogy ha ez nem megy mehet lefelé új aljra. Közben itt is és a Dow-nál is még a havi főpivotot le kell győzni.

- a Nikkei és a jenek szárnyalása lógott ki a múlt héten a legnagyobb mértékben az elméletből, hisz említettem, hogy a jeneket (eurjpy,cadjpy) két hetes minimumra várom, ehelyett összejött egy két hetes maximum, amiből már elég elgondolkodtató, hogy valóra váltható-e az eredeti várakozás, különösen a Nikkei hatalmas rally-ja után. Itt is van egy fontos fentiekhez hasonló támpont: a Nikkei határidő az egész 20% körüli drámai esésének 50%-át visszavette, majd a mai nap erősen lefordult róla. Ezt a vonalat a következő napokban tiszteletben kell tartania az árnak, és ez még nem is lenne elég, hisz a várakozásom itt is maradt egy villámgyors 12.000 személyében.

- az euróindex a múlt héten visszatesztelte az előző sávnak ítélt (utólag már inkább enyhén emelkedő trendű oldalazás) alsó trendvonalat, mely után a feladat a múlt heti minimum kiütése után a 200napos mozgóátlag érintése, legalább.

- a fentivel párhuzamos várakozás a 60,00-on nagyszerűen helytálló dollárindex, mely hatalmas rallyja egy új 63 feletti nagy lokális tetőig nyugodtan folytatódhat.

- ez utóbbi két gondolattal szinkronban pedig létrejöhet a régóta várt 1,2700-s Eurusd

- megjegyzem csak, hogy míg az amerikai főindexek épp a havi főpivotot próbálják átütni, addig európai társaiknál ez már megtörtént, bár nem szabad semmit sem elkiabálni.

- az a tény, hogy ma rövidített kereskedés lesz, holnap pedig amerikai szünnap, nagyban fokozza a bizonytalanságom, hogy ilyen körülmények ellenére jönni tudnak-e az új aljak..

- mint ahogy már a múlt héten is említettem nagyon szorít az idő, hisz ehét közepéig a shortok nagyrészét be szerettem volna zárni, és ez még egyelőre mindig nem történt meg.

- külön érdekesség, és amolyan sors fintora is egyben, hogy a korábban sokat emlegetett IBM-féle piaci támpont, most ismét esedékes lehet, hisz heti nézetben az előző fals dupla csúcsa után, most kirajzolt egy újabbat, ami mivel függetlenül attól, hogy egy lankás emelkedő trend előzte meg az alakzat előtt, összességében nem mond ellent a duplacsúcs kritériumának, hisz a legfontosabb dolgok megvannak: történelmi csúcson alakult ki, tökéletes szabályosak a csúcsok ívei. Szemem sarkába ezért ismét felveszem figyelendőként, hisz a nyakvonal gyors átütését nem tart túl sokáig megemészteni. Ezt az elméletet erősítheti, hogy az egykori IBM-es cikkben szerepelt az akkori dupla tetőnél fontosabb támpont, ez pedig a ciklikus elmélet, mely szerint hosszú évekig nem látjuk majd az ez évben kijelölt 214 körüli csúcsot.

Néhány észrevétel a piacról:

- épp nem régiben említettem a piac egy mostanában kialakult új sajátosságát, miszerint az elmúlt egy évben megszaporodtak a "mindent egy lapra" típusú piaci események. Ez alatt azt értem, hogy sok olyan döntés volt mostanság, mely eldöntötte az egész globális piac további sorsát (pl: amerikai költségvetési szakadék határidejei). A legutóbbi ilyen esemény a Fed gyűlés napjára esett, ahol mindenki azt várta, hogy lesz nyomda, vagy nem lesz nyomda. Úgy érzem a piac már megtanulta és ki is alakított magának egy stratégiát, arra vonatkozóan, hogy hogyan vészeljék át hajhullás nélkül az ilyen kritikus időpontokat. Ez a stratégia pedig nem más, mint a Vix-szel való hedge-elés. Magyarul: tele van a puttonyom részvényekkel, de egy nap bizonytalanság miatt nem szívesen szállok ki, majd újra be, inkább veszek mellé egy kis Vix-et. Ez a metódus épphogy kezdett sztenderdé válni, amikor is a múlt héten bejelentették, hogy a Vix marginigényét megemelik. Úgy gondolom ebből következően a jövőben sokkal többen kényszerülnek, majd arra, hogy a részvényeikből inkább eladjanak, hisz Vix-et már nem tudnak kötni, mivel túl drága.

- a hétvégén Portugáliában lemondott a pénzügyminiszter. Eddig még nincs is semmi érdekes a dologban. De ha utána olvasunk, akkor láthatjuk, hogy lényegében ő volt az, aki szinte egy személyben felelt a kőkemény megszorításokért, illetve a hitelezői elvárásoknak való maradéktalan megfeleésért. Nyilván ő is és az azóta lemondott külügyminiszter is érzi a nyomást, mely az utcáról kopogtat.. Hogy felbomlik-e ettől a koalíció? Jó kérdés..

- ezzel szinte egyidőben Görögországban is veszélybe került a koalíció, hasonló események mentén. Nem régiben a görögök kaptak is egy három napos ultimátumot, hogy mutassák be a terveket a jövőre vonatkozóan, mert ahogy Merkel is mondotta nem rég, több adósságelengedés nem lesz..

- érdekes, hogy négy évnyi pénznyomtatás után csak most jut eszébe Amerikának és Európának rendezgetni a válság idején szőnyeg alá söpört, romokban heverő és még mindig nagy veszélyt jelentő jelzálogpiacot. Amerikában a Freddy és Fannie, a két legnagyobb jelzálogpiaci óriás jövője még mindig képlékeny és senki sem mer még most sem határozottan lépni az ügyükben. Európában pedig a bázel 3 új követelményrendszerével romokba döntheti a dán jelzálogpiacot, mely négyszer nagyobb, mint az állam összes adóssága..

- Kína úgy látszik verbális fegyvereinek bevetésével is le tudta hűteni az aggódalmakat. Mindenki borítolkolja, hogy a 7%-os GDP növekedés a következő években csak alacsonyabb lesz. Itt megjegyezném, hogy ne felejtsük el, hogy a válság utáni évben menekülő útvonalnak tekintett Latin-Amerika a rákövetkező évben egy csapásra elvesztette a 6% körüli növekedési számait..

Tehát egyáltalán nem helytálló az az elképzelés, miszerint a lassuló GDP-növekedésnek mindenféleképp a "softlanding" keretein belül kell megtörténnie.

És végül néhány beszédes ábra:

Az SP500 mozgása a legutóbbi FOMC-gyűlés óta, a Fed bizottsági tagok nyilatkozának függvényében. Van egy olyan érzésem, ha a makroadatokat is bejelölnénk, annak kevésbé lenne logikus a rájuk adott piaci reakció... Forrás: www.zerohedge.com

A fenti tábla az ún. "Pomo-days"-eket tartalmazza július hónapra. Vagyis a QE-n belül elköltött pénzek részletes jövőbeni bontása a vásárlás pontos tágyát, idejét és mértékét illetően. Ha lehet egy ilyen vicces kijelentéssel élni, akkor lehetőleg kerüljük azokat a napokat short szempontból, ahol nagy összegű vásárlás várható. Nyilván a régebbi már megvalósult vásárlásokat és az indexek mozgását lenne értelme összenézni. Ám akik már ezt megtették helyettünk nyíltan állítják, hogy kimutathatóan is a FED mozgatja a piacot. Forrás: www.zerohedge.com

Mindenkinek sok sikert, legyetek óvatosak!

Feliratkozás:

Bejegyzések (Atom)